Wegweiser der Klima-Transformation: Die wichtigsten Rahmenwerke, Richtlinien und Gesetze der Nachhaltigkeitsberichterstattung

Inhalt

- TL;DR

- Einführung

- ESRS, NFRD, GRI, DNK & co. – Der ‚Dschungel‘ der Nachhaltigkeitsberichterstattung

- Klassifizierungen der Nachhaltigkeitsberichterstattung

- Deep Dive: Das müssen Unternehmen zur CSRD wissen

- Unsere Empfehlungen für CSRD-Konformität

- Ausblick auf den nächsten Artikel

TL;DR

- Der fehlende Durchblick im ‘Dschungel’ der Nachhaltigkeitsberichterstattung und verschiedenen Richtlinien und Rahmenwerken stellt für viele Unternehmen eine Herausforderung dar

- Ab dem Jahr 2024 gilt in der EU die Corporate Social Responsibility Directive – nach dieser Richtlinie müssen in Deutschland künftig 15.000 statt den bisherigen 500 Unternehmen berichten

- Der Kontext der Nachhaltigkeitsberichterstattung lässt sich in Richtlinien (rechtliche Vorgaben) und Rahmenwerke (Berichtsinhalte) unterteilen

- Diese Richtlinien und Rahmenwerke adressieren die Bereiche der Nachhaltigkeit entweder ganzheitlich, bezugnehmend auf die drei Nachhaltigkeitskategorien Environmental (Umwelt), Social (Sozial), Governance (unternehmerische und politische Führung) oder spezifisch und mindestens bezugnehmend auf eine der drei Kategorien

- Unter den im Artikel aufgeführten Gegebenheiten können die GRI-Standards und der DNK für die Erfüllung kommender rechtlicher Regelungen empfohlen werden

Einführung

Die Dringlichkeit der nachhaltigen Transformation unseres Wirtschaftssystems ist enorm: Im Sommer 2021 beschlossen Bundesrat und Bundestag mit der Novelle des Klimaschutzgesetzes den deutschen Staat bis 2045 zur Erreichung der Klimaneutralität zu verpflichten und bereits bis 2030 seine Emissionen zu 65 % im Vergleich zum Jahr 1990 zu reduzieren (Bundesregierung, 2022).

Die Industrie nimmt bei der Bewältigung dieser Herausforderung eine zentrale Rolle ein. Um Fortschritte bei der Dekarbonisierung einheitlich messbar und zwischen Unternehmen vergleichbar zu machen, sind gesetzlich verpflichtende Reporting-Anforderungen unumgänglich. Dieser Artikel gibt einen Überblick über bestehende Richtlinien und Rahmenwerke sowie Empfehlungen für die Erfüllung der Vorgaben der CSRD.

ESRS, NFRD, GRI, DNK & co. – Der ‚Dschungel‘ der Nachhaltigkeitsberichterstattung

Seit 2017 gilt für ca. 11.700 Unternehmen in der EU die Non Financial Reporting Directive (NFRD) (Europäische Kommission, 2021). Mit dem Ziel nachhaltigeres Handeln und die Transparenz in der europäischen Wirtschaft zu fördern, sind große Unternehmen erstmals rechtlich dazu verpflichtet, Informationen zu bestimmten ökologischen und sozialen Belangen zu veröffentlichen.

Am 21. Juni 2022 haben sich der Rat der EU und das Europäische Parlament vorläufig über eine Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive; CSRD) geeinigt (Europäischer Rat, 2022). Nach dieser Richtlinie werden die Berichtsstandards nicht nur verschärft und ausgeweitet, sondern insbesondere die Anzahl der betroffenen Unternehmen erhöht. Die finale Ausarbeitung der Richtlinie wurde schließlich am 10.11.2022 vom Europäischen Parlament verabschiedet und am 28.11.2022 vom Europäischen Rat bestätigt (Europäischer Rat, 2022). Die Staaten der EU sind damit verpflichtet sie in nationales Recht umzusetzen.

Im Gegensatz zur NFRD wird es für die Erfüllung der Vorgaben der CSRD erstmals ein Rahmenwerk der EU geben, welches die Berichtsinhalte spezifiziert: Die European Sustainability Reporting Standards (ESRS). Dadurch, dass seitens der EU durch die NFRD bislang ein hoher Grad an Flexibilität gewährt und keine detaillierten Offenlegungspflichten auferlegt wurden (Hahnkamper-Vandenbulcke, N., 2022), haben sich in den vergangenen Jahrzehnten verschiedene Initiativen entwickelt, die Rahmenwerke für das Reporting von Nachhaltigkeitsaspekten bieten. In diesem unübersichtlichen ‘Dschungel’ von Richtlinien und Rahmenwerken ist es für Unternehmen herausfordernd, einen Überblick zu gewinnen und diese in den Kontext der mit der CSRD in Verbindung stehenden Verpflichtungen einzuordnen.

Klassifizierungen der Nachhaltigkeitsberichterstattung

Die Vielzahl an Richtlinien und Rahmenwerken zur Nachhaltigkeitsberichterstattung kann nach zwei Kriterien klassifiziert werden:

- Klassifizierung I: nach Richtlinien und Rahmenwerken

- Klassifizierung II: nach einem ganzheitlichen oder fokussierten Ansatz

Im Folgenden werden die verschiedenen Standards entsprechend der Klassifizierung kategorisiert und in den Kontext der CSRD eingeordnet.

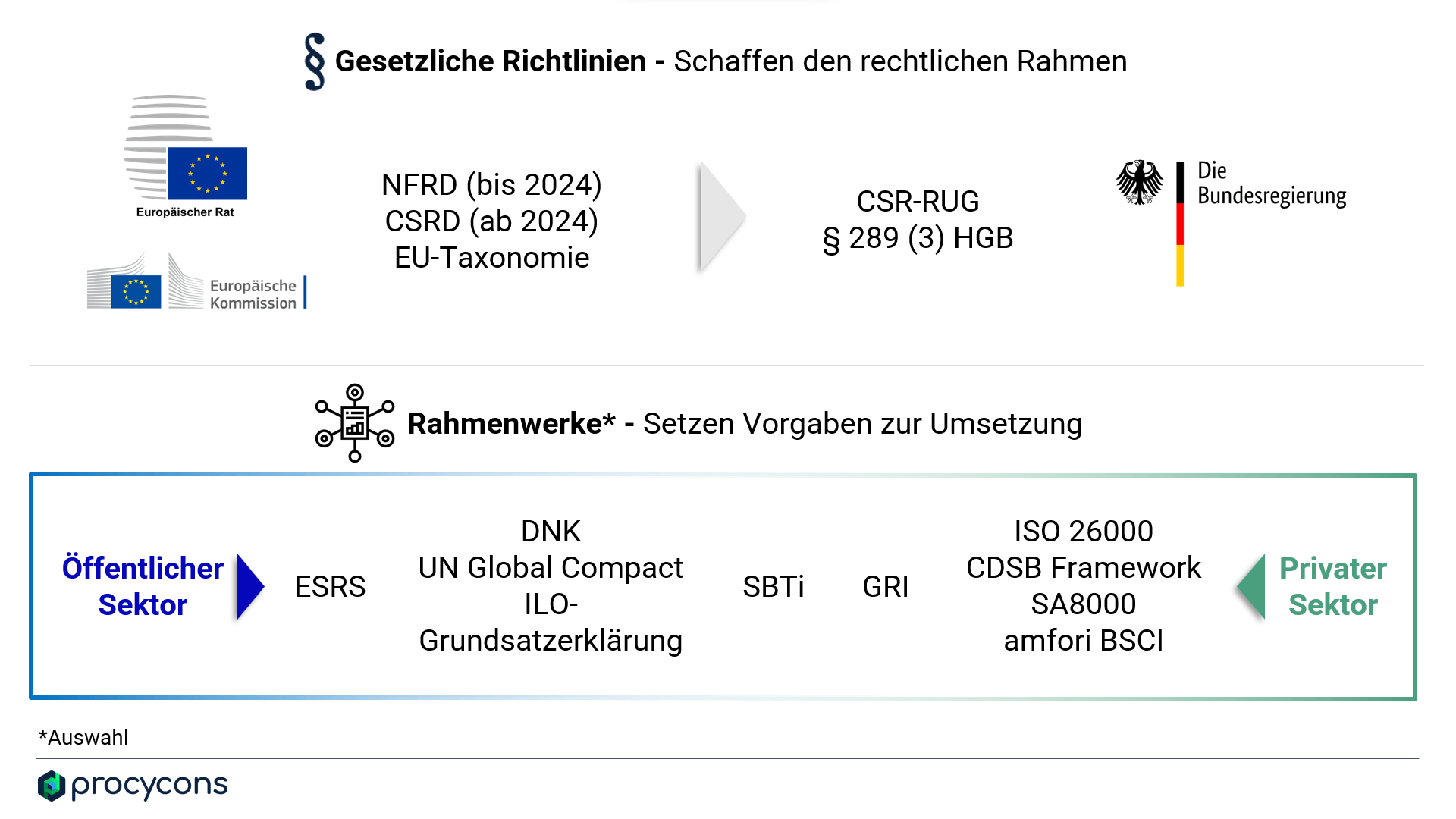

Klassifizierung I: Richtlinien & Rahmenwerke

Der Dschungel lässt sich übergeordnet in zwei Kategorien unterteilen:

- Gesetzliche Richtlinien: Definieren rechtlich verpflichtende Vorgaben auf Bundes- oder EU-Ebene.

- Rahmenwerke: Basieren auf den rechtlichen Vorgaben und definieren konkrete Berichtsinhalte und erleichtern somit die praktische Umsetzung.

Die Rahmenwerke können in einer zweiten Unterteilung insofern differenziert werden, dass sie einerseits von privaten Initiativen wie z.B. NGOs eingeführt oder andererseits von öffentlichen Einrichtungen (z.B. der UN) initiiert oder unterstützt werden (vgl. Abbildung 1).

Gesetzliche Richtlinien

Zu den in jüngster Vergangenheit relevantesten Gesetzen zählten die NFRD und das CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG). Wie eingangs bereits erwähnt, löst die CSRD die NFRD nun ab, um eine umfangreichere und striktere Nachhaltigkeitsberichterstattung in der europäischen Wirtschaft vorzuschreiben. Durch das CSR-RUG wurde die NFRD in Deutschland in nationales Recht durchgesetzt – nun muss das CSR-RUG an die CSRD angepasst werden. Durch § 289 (3) HGB wurde die Reportingpflicht im Handelsgesetzbuch gesetzlich verankert. Die EU-Taxonomie-Verordnung ist als Teil des EU-Aktionsplans “Sustainable Finance” eine Art ‘Regelbuch’ mit dem Ziel ein einheitliches Verständnis über “ökologisch nachhaltige Wirtschaftstätigkeiten” zu etablieren (Europäisches Parlament und Europäischer Rat, Paragraf 6, 2020). So werden beispielsweise Kriterien für Kennzahlen definiert, die nach der CSRD von Unternehmen in ihrem Lagebericht offengelegt werden müssen.

Rahmenwerke

Als etabliertester Anbieter von CSR-Standards in Form eines Rahmenwerkes gilt die Global Reporting Initiative (GRI), die bereits 1997 unter Zusammenschluss von Non-Profit Organisationen und unter Mitwirkung des Umweltprogramms der Vereinten Nationen gegründet wurde (GRI, 2022). Im Verlauf des Artikels und im nächsten Blog-Artikel wird genauer auf die GRI-Standards eingegangen.

Als weiterer international verbreiteter Standard ist die ISO 26000 ‘Social Responsibility’ zu nennen, welche allerdings einen besonderen Fokus auf soziale Aspekte legt und die ökologische und ökonomische Dimension der Nachhaltigkeit verhältnismäßig wenig betrachtet.

In Anlehnung an die Leistungsindikatoren der GRI-Standards und auf Basis des CSR-RUG sowie der EU-Taxonomie wurde in Deutschland vom Rat für nachhaltige Entwicklung, der von der Bundesregierung berufen wird und diese berät, der Deutsche Nachhaltigkeitskodex (DNK) entwickelt (DNK, 2022). Dieser dient als vereinfachte Norm zur Nachhaltigkeitsberichterstattung und eignet sich gut als Einstieg, insbesondere für KMUs.

Zu internationalen nicht privaten Standards zählen der UN Global Compact und die ‘Dreigliedrige Grundsatzerklärung über multinationale Unternehmen und Sozialpolitik’ der Internationalen Arbeitsorganisation (ILO), einer Sonderorganisation der UN. Der UN Global Compact ist ein weltweiter Pakt zwischen der UNO und Unternehmen, Vertretende der Zivilgesellschaft, der Wissenschaft und dem öffentlichen Sektor für nachhaltige Unternehmensführung in einer globalisierten Welt. Im Rahmen dieses Paktes müssen Unternehmen von DAX bis hin zu KMUs jedes Jahr eine CoP (Communication on Progress) bzw. einen Fortschrittsbericht veröffentlichen, in dem sie über die Umsetzung der 10 Prinzipien des Global Compact informieren. Die ILO-Grundsatzerklärung definiert Grundprinzipien für multinationale Unternehmen in Bereichen wie Arbeits- und Lebensbedingungen, Beschäftigung und Ausbildung.

Die Science Based Target initiative (SBTi) ist eine gemeinsame Initiative von CDP, UNGC, WRI und WWF, die Methoden und Kriterien für effektiven Klimaschutz in Unternehmen entwickelt und Unternehmensziele validiert. Die Ziele sind ‚science based‘, orientieren sich also an den wissenschaftlich fundierten Emissionszielen für das Erreichen des 1,5°-Ziels. Basierend auf den Science Based Targets (SBTs) werden konkrete Emissionsreduktionen für ein Unternehmen festgelegt (Allokationsansatz). Die SBTi behält sich laut GUTcert (2021, o.S.) vor „das Kohlenstoffbudget und andere Kennzahlen zu ändern, ggf. sogar Verifizierungen wieder zu entziehen, sollten diese nicht mehr dem Stand des aktuellen IPCC-Reports gerecht werden.“

Die ESRS, die Berichtsinhalte auf einer ähnlichen Ebene wie die GRI-Standards bestimmen werden, sollen im Sommer 2023 verabschiedet werden, sodass diese ab 2024 umgesetzt werden können (EFRAG, 2022). Ein Draft wurde im April 2022 fertiggestellt und ist öffentlich einsehbar.

Klassifizierung II: Ganzheitlich oder themenspezifisch

Ein entscheidendes Klassifizierungsmerkmal ist die Klassifizierung auf Basis unterschiedlicher Themenschwerpunkte. Dies betrifft insbesondere die Rahmenwerke.

- Ganzheitlich: Rahmenwerke mit einem ganzheitlichen Ansatz, der alle drei Nachhaltigkeitskategorien – Environment (Umwelt), Social (Sozial) und Governance (unternehmerische und politische Führung) – einbezieht.

Hierzu zählen unter den genannten Rahmenwerken die GRI-Standards, ESRS, der DNK und UN Global Compact.

- Themenspezifisch: Rahmenwerke, die entweder einen Schwerpunkt auf die ganzheitliche Abbildung einer bestimmten Nachhaltigkeitsdimension legen oder sich innerhalb dieser Dimension auf bestimmte Aspekte fokussieren.

So bezieht sich die ILO-Grundsatzerklärung auf die Themen Arbeits- und Lebensbedingungen, Beschäftigung und Ausbildung; SA8000 der SAI (Social Accountability International) beschäftigt sich ausschließlich mit Arbeitsbedingungen; amfori BSCI (Business Social Compliance Initiative) betrachtet eine Bandbreite an sozialen Aspekten innerhalb von Lieferketten; und das CDSB (Climate Disclosure Standards Board) beleuchtet die Themen Soziales, Biodiversität, Wasser und Klima, setzt jedoch einen klaren Fokus auf Umweltfaktoren. Die ISO 26000 ‘Social Responsibility’ hingegen bildet die gesamte Nachhaltigkeitsdimension ‘Soziales’ ab.

Weitere mögliche Klassifizierungen

Es gibt zusätzliche Möglichkeiten, den Bereich des Nachhaltigkeitsreportings zu betrachten. Beispielsweise adressieren einige Rahmenwerke unterschiedliche Zielgruppen. Während sich die ILO-Grundsatzerklärung explizit an multinationale Unternehmen richtet oder der DNK sich insbesondere für KMUs eignet, decken der UN Global Compact oder die GRI-Standards alle Unternehmensgrößen ab. Als dezidiertes Differenzierungskriterium ist der Zielgruppen-Fokus jedoch nicht zu nennen, denn grundsätzlich hat jedes Unternehmen die Möglichkeit sich an jeder Richtlinie zu orientieren. Vielmehr ist ein Trend dahingehend zu erkennen, dass die Initiatoren der Rahmenwerke ihre Zielgruppen erweitern und alle Unternehmen adressieren. Beispielsweise bietet die SBTi auch KMUs die Möglichkeiten ihr Rahmenwerk umzusetzen (SBTi, 2022).

Darüber hinaus bieten einige Initiativen auch branchenspezifische Rahmenwerke an. Diese Rahmenwerke werden für Industrien mit besonderer Wichtigkeit ausgewiesen. Beispielsweise enthält das GRI einen Sector Standard für die Bereiche Oil & Gas (GRI 11) oder Coal (GRI 12), da diese Bereiche für einen besonders hohen Ausstoß von Treibhausgasemissionen verantwortlich sind. Die Sector Standards enthalten industriespezifische Richtlinien, um ein transparentes und aussagekräftiges Reporting zu gewährleisten. Ein anderes Beispiel ist der Brand Performance Check der Fair Wear Foundation für den Textilsektor, welcher sich auf soziale Faktoren innerhalb der Lieferkette von Kleidung fokussiert. Grundsätzlich decken die übergeordneten Standards bereits die wichtigsten Reporting-Rahmenbedingungen ab. Der Bedarf, sich an einem branchenspezifischen Standard zu orientieren, basiert auf der Erwartungshaltung der relevanten Stakeholder innerhalb der Industrie und sollte individuell entschieden werden.

Deep Dive: Das müssen Unternehmen zur CSRD wissen

Die CSRD wird für Unternehmen in der EU ab 2024 die wichtigste Richtlinie zur Nachhaltigkeitsberichterstattung sein. Allein in Deutschland müssen durch die neuen Vorgaben künftig ca. 15.000 statt 500 Unternehmen (gemäß NFRD, 2017) ein umfangreiches Nachhaltigkeitsreporting vorlegen (Deutsches Rechnungslegungs Standards Committee e.V, 2021).

Unternehmen, die mindestens zwei der folgenden drei Kriterien erfüllen, fallen unter die neue Richtlinie:

> 250 Beschäftigte

> 20 Mio. Euro Bilanzsumme

> 40 Mio. Euro Nettoumsatzerlöse

Zudem zählen alle kapitalmarktorientierten KMUs (Kleinstunternehmen bis 10 Mitarbeitern ausgenommen) als berichtspflichtig.

Neben der Ausweitung der Anzahl betroffener Unternehmen bringt die CSRD auch einige weitere Änderungen mit sich (Europäische Kommission, 2022):

- Die Anforderungen des Reportings sind umfangreicher. Dies betrifft im Wesentlichen verschärfte Regelungen zur Angabe von Zielvorgaben und Fortschritten, die Einführung der „Double Materiality“*, die Einbindung der SFDR (Sustainable Finance Disclosure Regulation) und der EU-Taxonomie sowie die Einbeziehung von Informationen zu immateriellen Vermögenswerten.

- Berichtete Informationen müssen durch eine dritte Partei (akkreditiert & unabhängig) geprüft werden.

- Nachhaltigkeitsinformationen müssen über den European Single Electronic Format (ESEF) gemeldet werden.

- Die Integration der Nachhaltigkeitsberichterstattung in den Lagebericht wird verpflichtend.

Diese Vorgaben gelten für Großunternehmen, die bereits entsprechend der NFRD berichten, ab dem 1. Januar 2025. Sie müssen in diesem Jahr eine Bilanz für das Jahr 2024 vorweisen. Für Unternehmen, welche mindestens zwei der oben genannten Kriterien erfüllen und welche derzeit nicht den Bestimmungen der NFRD unterliegen, gilt die CSRD ab 2026 (Bilanzierung für das Jahr 2025) und für kapitalmarktorientierte KMUs, kleine, nicht komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen ab 2027 (Bilanzierung für das Jahr 2026) (Europäischer Rat, 2022).

Unsere Empfehlungen für CSRD-Konformität

In den vergangenen Jahrzehnten sind viele CSR Reporting Initiativen entstanden, die zum einen nach der Art der initiierenden Organisation und zum anderen nach den einbezogenen Nachhaltigkeitsaspekten unterschieden werden können. Nachdem sich ein Unternehmen einen Überblick über die bestehenden Richtlinien gemacht hat, stellt sich die Frage, welche Richtlinien vom Unternehmen umgesetzt werden sollen. Dies ist von vielen unternehmensspezifischen Aspekten abhängig, es können jedoch trotzdem einige allgemeingültige Empfehlungen ausgesprochen werden.

In Anbetracht der CSRD und des erst vor Kurzem abgeschlossenen Entscheidungsprozesses des Gesetzes muss darauf hingewiesen werden, dass viele existierenden Rahmenwerke noch nicht abschließend auf CSRD-Konformität geprüft wurden. Der Deutsche Nachhaltigkeitskodex (DNK) und die Richtlinien der Global Reporting Initiative (GRI) erfüllen jedoch alle gesetzlichen Vorgaben der NFRD und werden aktuell an die CSRD angepasst. Zudem sind die Offenlegungsstandards der ESRS zu großen Teilen an die Standards der GRI angeglichen, da dies der aktuell international am weitesten verbreitete Standard ist.

Im deutschsprachigen Raum sind der DNK und GRI als Rahmenwerke für ganzheitliche Nachhaltigkeitsberichterstattung am etabliertesten und gelten als Best Practice. Eine Analyse der Alliance for Corporate Transparency aus dem Jahr 2019 ergab, dass 10.000 Unternehmen weltweit und 70 % der Unternehmen in der EU die GRI-Standards nutzen (European Climate Initiative, 2020). Laut UmweltDialog sind darunter die meisten DAX-Unternehmen (UmweltDialog, 2020). Der DNK bietet aufgrund seiner Einfachheit insbesondere KMUs einen guten Einstieg in die Nachhaltigkeitsberichterstattung und stellt zudem eine Datenbank zur Vergleichbarkeit von Nachhaltigkeitsberichten bereit. Wie die GRI-Standards und der DNK aufgebaut sind und welche weiteren Vorteile sie bieten, wird im kommenden Artikel unserer Reihe über Nachhhaltigkeitsreporting erläutert.

Die Einführung von Reportingstrukturen in europäischen Unternehmen wird nicht nur zu Restrukturierungsprozessen innerhalb von Unternehmen führen, sondern auch einen erheblichen Einfluss auf das Bewusstsein von CSR in Wirtschaft und Gesellschaft haben. Die Europäische Kommission spricht sich dafür aus, dass sie mit der Entwicklung der ESRS nicht nur auf bestehenden internationalen Standardisierungsinitiativen aufbauen, sondern auch dazu beitragen möchte, diese zu integrieren (Europäische Kommission, 2021).

Dennoch stellt sich die Frage, inwiefern die heute etablierten Standards wie GRI, DNK etc. von den ESRS abgelöst werden. Hauptsächlich Unternehmen, die bislang nicht von der NFRD betroffen waren, nun aber nach der CSRD berichten müssen, werden sich nach dem zugehörigen Rahmenwerk, den ESRS, richten. Sofern die GRI-Standards mit den ESRS bzw. der CSRD in Einklang gebracht werden, würde eine Umstellung zu den ESRS für Unternehmen, die bereits viele Jahre nach den GRI-Standards berichten, einen zusätzlichen, überflüssigen Aufwand bedeuten. Dies lässt vermuten, dass insbesondere Großunternehmen somit ein Reporting nach den GRI-Standards aufrechterhalten würden.

Zudem bieten die GRI-Standards aufgrund ihres modularen Aufbaus für kleinere Unternehmen, die nicht von der CSRD betroffen sind, die Möglichkeit nur bestimmte, beispielsweise für die spezifische Geschäftstätigkeit des Unternehmens besonders relevante, Aspekte zu berichten. Für diese Unternehmen wird ebenso der DNK weiterhin die Möglichkeit bieten, ein freiwilliges, weniger aufwändiges CSR-Reporting umzusetzen.

Aufgrund der weit verbreitenden Anerkennung und hohen Relevanz der GRI-Standards und des DNKs ist davon auszugehen, dass diese Rahmenwerke auch in Zukunft den rechtlichen Anforderungen der EU entsprechen werden. Somit sind der DNK und die GRI-Standards grundsätzlich weiterhin zu empfehlen.

Ausblick auf den nächsten Artikel

Im nächsten Artikel wird näher auf den Aufbau der empfohlenen Rahmenwerke (GRI-Standards & DNK) eingegangen, ihre Ansprüche in den Bereichen ökologischer Nachhaltigkeit und Klimaschutz werden aufgezeigt und mit den Anforderungen der ESRS verglichen. Darauf aufbauend wird erläutert wie ein Corporate Carbon Footprint einen elementaren Baustein der Nachhaltigkeitsberichterstattung und des Nachhaltigkeitsmanagement eines Unternehmens bildet.

Quellen

- Bundesregierung (2022): Klimaschutzgesetz. Generationenvertrag fürs Klima, [online]. https://www.bundesregierung.de/breg-de/themen/klimaschutz/klimaschutzgesetz-2021-1913672 (abgerufen am 28.11.2022).

- Deutsches Rechnungslegungs Standards Committee e.V. (2021): CSR-Studie. Abschlussbericht zur vom BMJV beauftragten Horizontalstudie sowie zu Handlungsempfehlungen für die Überarbeitung der CSR-Richtlinie, (S. 5; 87), [online]. https://www.bmj.de/SharedDocs/Downloads/DE/PDF/Berichte/2021_CSR_Studie.pdf?__blob=publicationFile&v=2 (abgerufen am 28.11.2022).

- Deutscher Nachhaltigkeitskodex (2022): Über den DNK, [online]. https://www.deutscher-nachhaltigkeitskodex.de/de-DE/Home/DNK/DNK-Overview (abgerufen am 28.11.2022).

- EFRAG (2022): Developing the XRBL Taxonomy of the first set of ESRS, [online]. https://www.efrag.org/News/Public-381/Call-for-tenders---Developing-the-XRBL-Taxonomy-of-the-first-set-of-ES (abgerufen am 28.11.2022).

- Europäische Kommission (2021): Vorschlag für eine Richtlinie des Europäischen Parlaments und des Rates zur Änderung der Richtlinien 2013/34/EU, 2004/109/EG und 2006/43/EG und der Verordnung (EU) Nr. 537/2014 hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen (Text von Bedeutung für den EWR), (S. 5). https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:52021PC0189&from=DE

- Europäische Kommission (2022): Corporate sustainability reporting, [online]. https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en (abgerufen am 28.11.2022).

- Europäischer Rat, Rat der Europäischen Union (2022): Council gives final green light to corporate sustainability reporting directive, [online]. https://www.consilium.europa.eu/en/press/press-releases/2022/11/28/council-gives-final-green-light-to-corporate-sustainability-reporting-directive/ (abgerufen am 28.11.2022).

- Europäischer Rat, Rat der Europäischen Union (2022): Neue Vorschriften für die Nachhaltigkeitsberichterstattung von Unternehmen: vorläufige politische Einigung zwischen Rat und Europäischem Parlament, [online]. https://www.consilium.europa.eu/de/press/press-releases/2022/06/21/new-rules-on-sustainability-disclosure-provisional-agreement-between-council-and-european-parliament/ (abgerufen am 28.11.2022).

- European Climate Initiative (2020): 2020 Research Report. An analysis of the climate-related disclosures of 300 companies from Central, Eastern and Southern Europe pursuant to the EU Non-Financial Reporting Directive, (S. 12-13), [online]. https://www.allianceforcorporatetransparency.org/assets/Research_Report_EUKI_2020.pdf (abgerufen am 28.11.2022).

- Global Reporting Initiative (2022): Our mission and history, [online]. https://www.globalreporting.org/about-gri/mission-history/ (abgerufen am 28.11.2022).

- GUTcert (2021): Science Based Targets Initiative (SBTi) – ein Überblick, [online]. https://www.gut-cert.de/news-reader/news-2021-04-science-based-targets-initiative-sbti-ein-ueberblick (abgerufen am 28.11.2022).

- Hahnkamper-Vandenbulcke, N. (2022): Briefing. Implementation Appraisal. Non-financial Reporting Directive, (S. 3), in: EPRS | European Parliamentary Research Service [online], PE 654.213. https://www.europarl.europa.eu/RegData/etudes/BRIE/2021/654213/EPRS_BRI(2021)654213_EN.pdf (abgerufen am 28.11.2022).

- SBTi (2022): Small and Medium Sized Enterprises, FAQs, [online]. https://sciencebasedtargets.org/resources/files/FAQs-for-SMEs.pdf (abgerufen am 28.11.2022).

- UmweltDialog, (2020):

82 Prozent der DAX 30-Unternehmen nutzen GRI, [online].

https://www.umweltdialog.de/de/management/Reporting/2020/83-Prozent-der-DAX-30-Unternehmen-nutzen-GRI.php (abgerufen am 28.11.2022).

* Mit der “Double Materiality” bzw. “Doppelten Wesentlichkeit” wird bestimmt, welche Nachhaltigkeitsaspekte in den Nachhaltigkeitsbericht eines Unternehmens aufgenommen werden. Ein Aspekt erfüllt die doppelte Wesentlichkeit, wenn er entweder aus der Finanzperspektive oder der Wirkungsperspektive oder aus beiden Perspektiven wesentlich ist.

Niemeier Javanmard Procycons GbR

Sigmund-Freud-Str. 105

60435 Frankfurt am Main