Unternehmerische CO2-Emissionen: Die CO2-Bilanzierung als Herzstück des Nachhaltigkeitsreportings nach DNK, GRI und ESRS

Inhalt

- Rückblick auf ersten Artikel

- TL;DR

- Einführung

- Die CSRD, das Pariser Klimaabkommen und die Reduzierung von Emissionen

- Der DNK: Der einfache Einstieg ins Nachhaltigkeitsreporting

- Die GRI-Standards: Das modulare System zur Berichterstattung

- Die ESRS: Das erste EU-Rahmenwerk zur Nachhaltigkeitsberichterstattung

- Der Corporate Carbon Footprint als elementarer Baustein der Nachhaltigkeitsberichterstattung und Startpunkt des Nachhaltigkeitsmanagements

- Ausblick auf den nächsten Artikel

Zusammenfassung des vorangegangenen Artikels über die Nachhaltigkeitsberichterstattung & CSRD

- Der fehlende Durchblick im ‘Dschungel’ der Nachhaltigkeitsberichterstattung und verschiedenen Richtlinien und Rahmenwerken stellt für viele Unternehmen eine Herausforderung dar.

- Ab dem Jahr 2024 gilt in der EU die Corporate Social Responsibility Directive – nach dieser Richtlinie müssen in Deutschland künftig 15.000 statt den bisherigen 500 Unternehmen berichten.

- Der Kontext der Nachhaltigkeitsberichterstattung lässt sich in Richtlinien (rechtliche Vorgaben) und Rahmenwerke (Berichtsinhalte) unterteilen.

- Diese Richtlinien und Rahmenwerke adressieren die Bereiche der Nachhaltigkeit entweder ganzheitlich, bezugnehmend auf die Drei Nachhaltigkeitsdimensionen (Environmental / Umwelt, Social / Sozial, Governance / Unternehmerische und politische Führung), oder spezifisch (mindestens eine der Drei Dimensionen).

- Unter den im Artikel aufgeführten Gegebenheiten können die GRI-Standards und der DNK für die Erfüllung kommender rechtlicher Regelungen empfohlen werden.

TL;DR

- Das Pariser Abkommen muss eingehalten & Treibhausgas-Emissionen müssen in allen Sektoren und Unternehmen reduziert werden.

- CSR Reporting Richtlinien sind komplex – was muss bzgl. Treibhausgas-Emissionen berichtet werden?

- Ein Corporate Carbon Footprint (CCF) zahlt sowohl auf GRI, DNK als auch ESRS ein – die 3 wichtigsten Reporting Frameworks – und dient gleichzeitig als Grundlage für die Entwicklung einer Dekarbonisierungsstrategie.

Einführung

Durch den Beschluss der CSRD kommen umfangreiche Änderungen im Berichtswesen auf Unternehmen in der gesamten EU zu. Im Fazit des ersten Artikels der Blog-Reihe wurde festgestellt, dass für die Erfüllung der von der CSRD vorgegebenen Pflichten je nach Unternehmen neben den European Sustainability Reporting Standards (ESRS) voraussichtlich auch die Standards der Global Reporting Initiative (GRI) und des Deutschen Nachhaltigkeitskodexes (DNK) genutzt werden können. In diesem Artikel wird auf den Aufbau, die Anwendung und die Anforderungen im ökologischen Bereich des Klimaschutzes dieser drei Rahmenwerke eingegangen und schließlich gezeigt, inwiefern ein Corporate Carbon Footprint zur Erfüllung der Standards beitragen kann.

Was ist ein Corporate Carbon Footprint (CO2-Bilanz von Unternehmen)?

Ein Corporate Carbon Footprint (CCF), auch unternehmerische CO2-Bilanz genannt, ist eine Bilanzierung der CO2-Emissionen eines Unternehmens und dessen Wertschöpfungskette. Im Allgemeinen spricht man von CO2-Emissionen, wenn in der Tat die Auswirkungen aller Treibhausgasemissionen auf das globale Klima gemeint sind. Diese Emissionen entstehen durch geschäftsbedingte Aktivitäten (z.B. Produktionsprozesse oder Geschäftsreisen). Die Emissionen werden in sogenannte Scopes unterteilt. Diese Scopes umfassen die direkten und indirekten CO2-Emissionen.

- Scope 1 umfasst CO2-Emissionen aus Quellen, die direkt von einem Unternehmen verantwortet oder kontrolliert werden (z.B. Emissionen durch Spritverbrauch des Fuhrparks).

- Scope 2 umfasst CO2-Emissionen, die durch den Verbrauch zugekaufter Energien entstehen (z.B. Strom).

- Scope 3 umfasst alle CO2-Emissionen entlang der vor- und nachgelagerten Wertschöpfungskette (z.B. Vertriebslogistik).

Die CSRD, das Pariser Klimaabkommen und die Reduzierung von Emissionen

In Anbetracht des Klimawandels und des Pariser Abkommens ist die Reduzierung der Emissionen eine der größten Herausforderungen und kritischsten Umweltfragen, denen sich unsere Gesellschaft und Wirtschaft gegenwärtig stellen muss. Die Corporate Social Responsibility Directive (CSRD), die ab 2024 in Kraft tritt, ist ein entscheidender Baustein, um die Bewältigung dieser Herausforderung in Gang zu setzen und zudem die Transformation hin zu einer ökologisch nachhaltigen Wirtschaft voranzutreiben. Im letzten Blog-Artikel wurde ein Überblick darüber gegeben, welche Änderungen die CSRD zur Folge haben wird und es wurden verschiedene Rahmenwerke vorgestellt, die zur Erfüllung dieser gesetzlichen Anforderungen genutzt werden können.

In diesem Artikel werden die im letzten Artikel empfohlenen Rahmenwerke näher beleuchtet und insbesondere auf ihre Ansprüche in den Bereichen

- Ökologie und

- Klimaschutz

eingegangen. Somit soll einerseits die Frage beantwortet werden, welchen Beitrag Unternehmen durch eine Berichterstattung nach den entsprechenden Rahmenwerken zu den Klimaschutzzielen Deutschlands und somit zur Erreichung des Pariser Klimaabkommen beitragen können. Andererseits soll über die Ansprüche des DNKs, der GRI-Standards und der ESRS im Bereich ökologischer Nachhaltigkeit aufgeklärt werden.

Der DNK: Der einfache Einstieg ins Nachhaltigkeitsreporting

Im letzten Blog-Artikel wurde festgehalten, dass der DNK aufgrund seines geringen Umfangs und der einfachen Umsetzung insbesondere für KMUs empfehlenswert ist. Der DNK enthält 20 Kriterien, die in vier Kategorien aufgeteilt sind: Strategie, Prozessmanagement, Umweltbelange & Gesellschaft. Für jedes dieser Kriterien werden bis zu sechs Aspekte aufgeführt, die vorgeben worüber, in welchem Umfang und ggf. mit welchen Leistungsindikatoren in der DNK-Erklärung des Unternehmens berichtet werden soll. In der DNK-Datenbank werden diese Daten gesammelt und veröffentlicht. Mit verschiedenen Filtermöglichkeiten können hier die Nachhaltigkeitsbemühungen von Unternehmen zu jedem Kriterium verglichen werden.

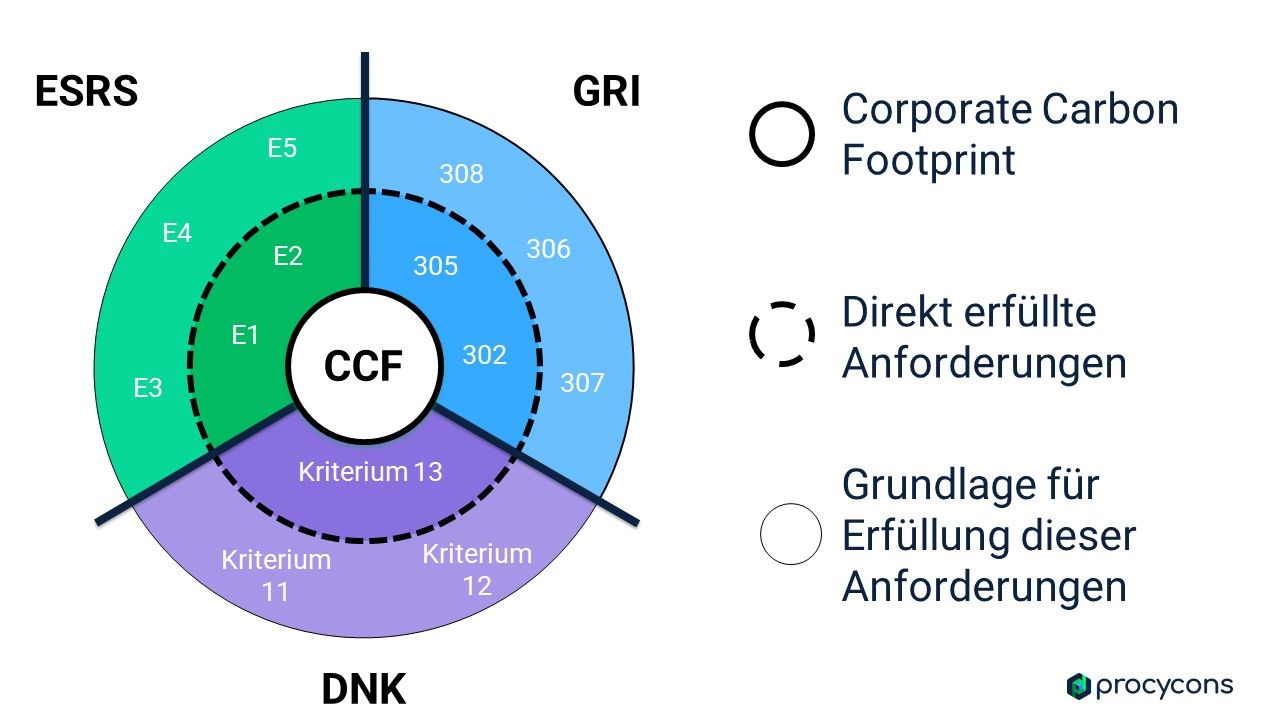

Die Kategorie Umweltbelange unterteilt sich in folgende Kriterien (DNK, 2022):

- „11. Inanspruchnahme natürlicher Ressourcen“

- „12. Ressourcenmanagement“

- „13. Klimarelevante Emissionen“

Die Klimarelevanten Emissionen müssen nach dem Greenhouse Gas Protocol oder darauf basierenden Standards offengelegt und Reduktionsziele angegeben werden (DNK, 2022). Mit einem Corporate Carbon Footprint und einer Dekarbonisierungsstrategie können alle Ansprüche des 13. DNK-Kriteriums erfüllt werden.

Die GRI-Standards: Das modulare System zur Berichterstattung

Das Rahmenwerk der GRI ist ein modulares System miteinander verbundener Standards. Drei universelle Standards (GRI 101 Foundation, GRI 102 General Disclosures und GRI 103 Management Approach) legen allgemeine Voraussetzungen, Prinzipien und Angaben fest. Die themenspezifischen Standards orientieren sich an den drei Nachhaltigkeitsdimensionen: ökonomisch (GRI 201 – GRI 207), ökologisch (GRI 301 – GRI 308) und sozial (GRI 401 – GRI 419). Um die Qualität, Einheitlichkeit und Vollständigkeit von Berichten zu verbessern werden aktuell als vierte Kategorie sektorspezifische Standards für 40 verschiedene Sektoren entwickelt. Für Öl und Gas (GRI 11), Kohle (GRI 12) sowie Landwirtschaft, Aquakultur und Fischerei (GRI 13) wurden diese bereits veröffentlicht.

Die Standards im Bereich Ökologie sind folgendermaßen unterteilt (GRI, 2022):

- „GRI 301 Materialien“

- „GRI 302 Energie“

- „GRI 303 Wasser und Abwasser“

- „GRI 304 Biodiversität“

- „GRI 305 Emissionen“

- „GRI 306 Abfall“

- „GRI 307 Umwelt-Compliance“

- „GRI 308 Umweltbewertung der Lieferanten“

Zu beachten gilt, dass die GRI-Standards sowohl ganzheitlich als auch nur für bestimmte Berichtsinhalte verwendet werden können. Die Pflichtanforderungen des Standards „GRI 305 Emissionen“ basieren auf den Vorgaben des Greenhouse Gas Protocol und können somit durch die Erstellung eines Corporate Carbon Footprints erfüllt werden (GRI, 2016). Zusätzlich zu diesen Vorgaben verlangt der Standard Angaben zu Emissionen Ozon abbauender Substanzen, „Stickstoffoxiden, Schwefeloxiden und anderen signifikanten Luftemissionen“ sowie zur Senkung der THG-Emissionen. Zugleich können jedoch viele der im Zuge der Erstellung eines Corporate Carbon Footprints (CCF) erhobenen Daten für die Berichterstattung des Moduls „GRI 302 Energie“ genutzt werden.

Die ESRS: Das erste EU-Rahmenwerk zur Nachhaltigkeitsberichterstattung

Zu den European Sustainability Reporting Standards (ESRS) der European Financial Reporting Advisory Group (EFRAG) wurden am 29. April 2022 die Draft Standards veröffentlicht. Die erarbeiteten 116 Offenlegungsverpflichtungen (davon 69 quantitativ und 47 narrativ) wurden im engen Austausch mit Experten verschiedenster Institutionen in der EU, darunter das ISSB, SASB, die ESMA und insbesondere unter Einbeziehung der GRI-Standards und der SFDR-Verordnung (Sustainable Finance Disclosure Regulation) erarbeitet. Nach einem 100-tägigen, öffentlichen Konsultationsprozess sollen die ESRS nun überarbeitet und in den kommenden Wochen fertiggestellt werden.

Ähnlich zu den universellen Standards der GRI, beinhalten die ESRS „Cross Cutting Standards“, in denen generelle Prinzipien, Anforderungen und Bestimmungen definiert werden. Zudem sollen in Zukunft ebenfalls analog zu den GRI-Standards „Sector specific standards“ entwickelt werden. Eine Neuheit werden die noch zu entwickelnden „SMEs proportionate standards“ sein, die speziell auf KMUs zugeschnitten sein sollen.

Den Kern des Standards bilden die drei Kategorien Environment, Social und Governance. Environment ist in folgende Standards aufgeteilt (EFRAG, 2022):

- „ESRS E1 Climate Change“

- „ESRS E2 Pollution“

- „ESRS E3 Water & marine resources”

- „ESRS E4 Biodiversity & ecosystems“

- „ESRS E5 Resource use and circular economy“

Die Richtlinie “ESRS E1 Climate Change” setzt voraus, dass alle Berechnungen von Treibhausgasemissionen nach den „Prinzipien und Voraussetzungen des GHG Protocol Corporate Standard (2004) und GRI 305 (2016)“ erfolgen sollen (EFRAG, 2022).

Der Corporate Carbon Footprint als elementarer Baustein der Nachhaltigkeitsberichterstattung und Startpunkt des Nachhaltigkeitsmanagements

Ein Corporate Carbon Footprint, der auf der Grundlage des GHG Protocol berechnet wird, ist folglich elementarer Bestandteil jedes der vorgestellten Rahmenwerke. Als Herzstück und Ausgangspunkt des Klimamanagements eines Unternehmens, lässt sich der Mehrwert eines Corporate Carbon Footprints in drei Punkten zusammenfassen:

Nach den obigen Ausführungen erfüllt ein CCF nicht nur die Anforderungen wichtiger Reporting-Rahmenwerke, sondern gemäß ESRS E1 auch die gesetzlichen Anforderungen der CSRD. Die im Zug der Erstellung des CCFs erhobenen und berechneten Daten erzeugen darüber hinaus einen erheblichen Mehrwert für andere Bereiche des Nachhaltigkeitsmanagement eines Unternehmens. So bieten beispielsweise erhobene Transportinformationen eine wichtige Grundlage für Lieferkettentransparenz, Ressourcenverbräuche können für Analysen der Ressourceneffizienz und Kreislauffähigkeit (ESRS E5) genutzt werden und Emissionsdaten dienen als Basis zur Reduzierung von Luftverschmutzung (ESRS E2).

Ausblick auf den nächsten Artikel

Auf Basis der Feststellung, dass ein Corporate Carbon Footprint das Herzstück und der Ausgangspunkt der Klimastrategie eines Unternehmens ist, wird im nächsten Artikel Schritt für Schritt erläutert, wie ein CCF erhoben wird und nach welchen Standards dies erfolgen muss. Darauf aufbauend wird gezeigt, wie Procycons gemeinsam mit Unternehmen den Weg zur Treibhausgasneutralität ebnet und somit einen Beitrag zur Einhaltung des Pariser Klimaschutzabkommens und der Klimaschutzziele Deutschlands geleistet werden kann.

Quellen

- Deutscher Nachhaltigkeitskodex (2022): Checkliste für die Erklärung nach dem Deutschen Nachhaltigkeitskodex, [online]. https://www.deutscher-nachhaltigkeitskodex.de/de-DE/Documents/PDFs/Sustainability-Code/DNK-Checkliste (abgerufen am 28.11.2022).

- Deutscher Nachhaltigkeitskodex (2022): DNK-Kriterien, [online]. https://www.deutscher-nachhaltigkeitskodex.de/de-DE/Home/DNK/Criteria (abgerufen am 28.11.2022).

- EFRAG (2022): Exposure draft. ESRS E1 Climate change, [online]. https://www.efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FSiteAssets%2FED_ESRS_E1.pdf (abgerufen am 28.11.2022).

- EFRAG (2022): Sustainability reporting standards interim draft, [online]. https://www.efrag.org/Activities/2105191406363055/Sustainability-reporting-standards-interim-draft# (abgerufen am 28.11.2022).

- GRI (2016): GRI 305: Emissionen 2016, [online]. https://www.globalreporting.org/standards/media/1684/german-gri-305-emissions-2016.pdf (abgerufen am 28.11.2022).

- GRI (2022):

Deutsche Übersetzungen. Standards,

[online].

https://www.globalreporting.org/how-to-use-the-gri-standards/gri-standards-german-translations/ (abgerufen am 28.11.2022).

Niemeier Javanmard Procycons GbR

Sigmund-Freud-Str. 105

60435 Frankfurt am Main